梦金指南网

梦金指南网三年净利润“缩水”八成,股价长期破发,海正生材遭二股东“精准”减持,套现近千万元

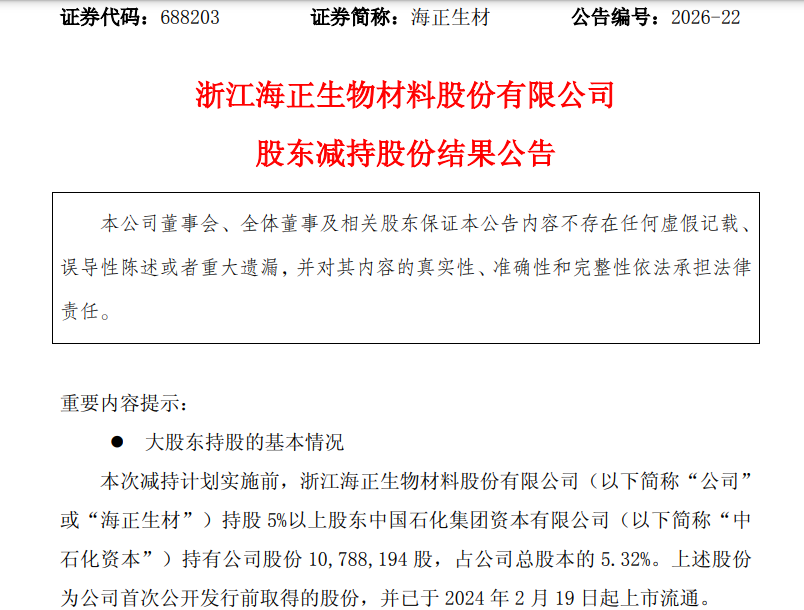

6月18日,浙江海正生物材料股份有限公司(证券代码:688203;证券简称:海正生材)发布公告,披露持股5%以上股东中国石化集团资本有限公司(以下简称“中石化资本”)减持股份结果。

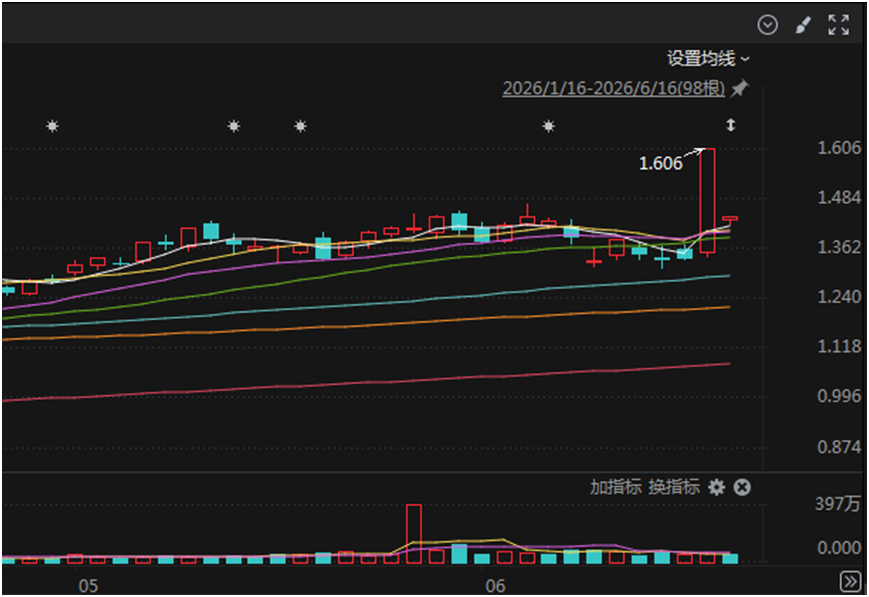

公告显示,截至2026年6月16日,本次减持时间区间届满,中石化资本已通过集中竞价交易方式累计减持公司股份654,300股,占公司总股本的0.32%,减持总金额约945.81万元。

值得注意的是,根据公告,中石化资本原拟减持不超过2,026,700股(占公司总股本比例不超过1%),但最终仅完成减持计划的约32%,剩余1,372,400股未完成减持。减持完成后,中石化资本持有公司股份10,133,894股,持股比例恰好降至5.00%的举牌线。

来源:公司公告

根据公告披露,本次减持期间为2026年5月11日至2026年5月21日,减持价格区间为14.06元至14.91元/股。公告明确指出,减持原因为经营发展资金需求。

公告同时显示,本次减持计划未设置最低减持数量和比例,且减持主体无一致行动人。减持完成后,中石化资本持股比例从5.32%降至5.00%,刚好卡在举牌线之上。

值得注意的是,这并非中石化资本的首次撤退。据公开信息,2025年下半年,海正生材第二大股东中石化资本已连续三次减持,持股比例从7.74%降至5.32%。此番再度减持,持股比例精准卡在5%的监管红线之上。

战略投资者的撤退并非毫无征兆。此次减持公告发布的背景,是海正生材近年来持续恶化的业绩表现。根据公司此前披露的2025年年度报告,公司2025年实现营业收入8.52亿元,同比增长0.77%;但归属于母公司股东的净利润仅为986.53万元,同比大幅下降72.21%。

记者注意到,这是公司净利润连续第三年下跌,且跌幅持续扩大。自2022年上市以来,海正生材净利润从上市首年的4703.15万元一路缩水,至今已跌去近八成。

海正生材在年报中坦言,业绩大幅下滑的主要原因包括:受下游政策推行未及预期,聚乳酸产业产能扩张远高于市场需求增长,行业竞争“内卷”加剧,聚乳酸售价持续下探,压缩了公司主营业务的盈利空间。本报告期内利息收入和汇兑收益同比减少,导致财务费用增加。募投项目在建工程部分转固,导致折旧、税金等费用增加,进而压缩了本期利润。

令市场担忧的是,海正生材在年报中明确提示了业绩大幅下滑或亏损的风险:展望2026年,公司仍面临经营业绩持续承压的风险。若行业“内卷”竞争态势未能得到有效缓解,聚乳酸价格持续低位运行,同时叠加公司年产7.5万吨聚乳酸项目投产后带来的新增折旧、摊销及市场开拓费用,短期内可能导致公司毛利率进一步下降,甚至出现业绩亏损的风险。

进入2026年,海正生材的经营状况并未出现根本性好转。2026年一季报显示,公司实现营业总收入2.68亿元,同比增长30.28%;但归母净利润仅为104.59万元,尽管同比增幅高达348.06%,绝对金额仍微乎其微。基本每股收益仅0.0052元,加权平均净资产收益率仅为0.07%。

现金流状况来看,公司一季度经营活动产生的现金流量净额为-848.15万元,而上年同期为1722.78万元。公司管理层解释称,现金流承压主要系随着经营规模扩大,账期客户规模增长,应收账款同比增加。截至一季度末,公司应收票据及应收账款较上年末增加58.15%。

不仅如此,聚乳酸行业的产能过剩困境远未结束。据海正生材此前在接待调研时透露,2024年全球聚乳酸消费量约26万吨,国内消费量约12万吨。而在供应端,国内外企业仍有新的产能计划投放。

二级市场上,截至6月18日发稿时间,海正生材股价报11.61元/股。公司2022年科创板发行价为16.68元/股,股价长期处于破发状态。

(文章来源:深圳商报·读创)